Warning: Undefined array key 4 in /home/keisuke1124/akkey-blog.com/public_html/wp-content/themes/sango-theme-poripu/library/functions/prp_content.php on line 21

Warning: Undefined array key 4 in /home/keisuke1124/akkey-blog.com/public_html/wp-content/themes/sango-theme-poripu/library/functions/prp_content.php on line 33

どうも。あっきーです!

今回は前回に続いて決算書の読み方について解説していこうと思います。

さて、今回は決算書は3つの項目から成り立っていると前回話ましたが、その中の1つ「損益計算書」と呼ばれる部分についてです。

この部分がわかると企業の利益や損益がどうなっているのかを理解できるようになります!

また、この記事を読むにあたってまだ前回の決算書の基本を読んでいない方はそちらから読むことをおススメします。

それでは内容に入りましょう!

損益計算書とは?

損益計算書は会社が1年のうちどのくらい儲かったのか、あるいは損をしたのかをあらわしたものです。

主に損益計算書を構成する要素は3つで、「収益」「費用」「利益」となっています。

収益から費用を引くと利益が計算できる形になっています。

この利益の部分はプラスになれば利益ですが、マイナスになれば損失となります。

収益ー費用=利益

損益計算書を構成する5つの利益

なぜ利益が5つも分かれているのかと言うと、最終的な利益や損失だけでは何が良かったのか、悪かったのかがわかりません。

内訳をあらわすことによって今後の経営の改善に役立てることができるためです。

売上総利益

商品やサービスの力によって稼いだ利益のことです。

売上高から売上原価を差し引いて計算します。

売上原価とは、「販売した商品をいくらで買ってきたものなのか」をあらわしているものです。

モノをつくっている製造業の場合は「自社の商品をいくらでつくることができたのか」をあらわします。

会社の費用として大半を占める部分です。

売上高ー売り上げ原価=売上総利益

営業利益

会社の本業によって稼いだ、実質的な利益のことです。

売上総利益から販売費及び一般管理費を差し引いて計算します。

販売費及び一般管理費とは、具体的には家賃、給料、通信費、旅費交通費などの商売を営む上で必ず生じるものです。

こちらも売上原価と並んで費用の大半を占めています。

売上総利益―販売費及び一般管理費=営業利益

経常利益

営業活動以外の収益と費用を加味した、経営活動の成果のことです。

営業利益に営業外収益を足し、そこから営業外費用を差し引いて計算します。

資金運用や資金調達が上手くできているかをみることができ、会社経営全体がうまく運営できているかがわかるほど5つの中でも重要な利益をあらわしています。

営業利益+営業外収益ー営業外費用=経常利益

税引前当期純利益

税金を引く前の利益のことです。

経常利益に特別利益を足し、特別損失を差し引いて計算します。

特別利益・特別損失とは臨時で発生した利益や損失のことで、毎日発生するものではなく数年に1度程度しか発生しないものです。

特別利益は主に固定資産の土地や建物の売却益でプラスになったものを計上することがほとんどです。

また特別損失は土地や建物の売却損でマイナスになってしまったものや、地震や火災による災害損失も臨時で発生したものなので特別損失に計上します。

経常利益+特別利益‐特別損失=税引前当期純利益

当期純利益

最終的な利益のことです。

税引前当期純利益から法人税等を差し引いて計算します。

法人税等とは1年間の会社の利益に対して課せらる税金のことです。

等とついているのは法人税のほかに、事業税、住民税というものがありこれら含めて合算しています。

税引前当期純利益ー法人税等=当期純利益

大企業から見る損益計算書の例

以上を踏まえて実際に企業の決算書についてみてみようと思います。

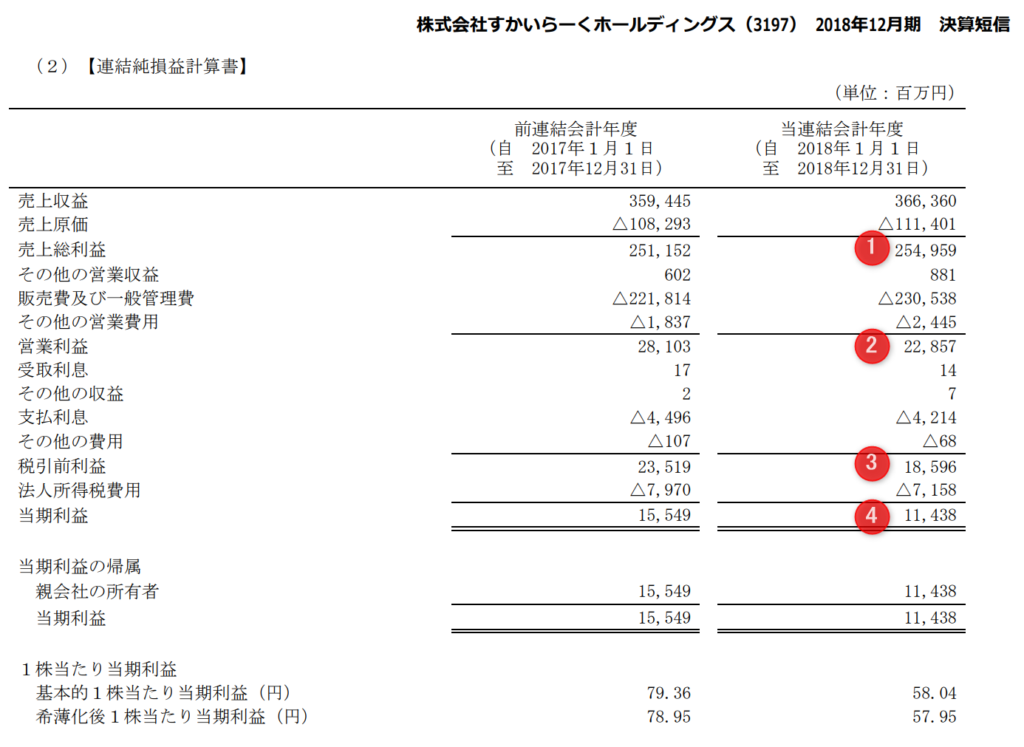

これはガストでおなじみのすかいらーくグループの決算書になります。

利益の部分に番号を振ってみました。

まずは①の売上総利益ですが、売上収益が前年に比べ69億円ほどアップして366憶円です。が売り上げ原価も比例して31億円ほど上がっています。

それでも前年に比べて30億円ほど利益がでています。

次に②の営業利益ですが、前年に比べ50億円ほどマイナスになっています。

販売費及び一般管理費が50億円ほどアップしてしまっています。

これは商売を営む上で必ず生じる費用のことなので、店舗を増やしたことによる水道光熱費の増加や人件費の増加の可能性が考えられます。

経常利益の項目がないのは特別利益・特別損失がなかったものと考えられます。

預金での受け取りの利息1,400万円の収益とその他の収益700万円が営業外収益となります。

そして借入金の支払い利息42億円とその他の費用6,800万円が営業外費用となりこれらを営業利益から足し引きしたものが経常利益となり、そのまま③の税引前利益となります。

そして最後に④の当期利益ですがこれが最終の利益額です。

ここでは法人所得税のみが引かれ差し引き114億と3800万の黒字ということになります。

それでも前年と比べると41億円の減とも言えます。

最後に

「損益計算書」について理解できたでしょうか?

利益が○○百万円、負債が○○百万円と読み取れてもそれが何を意味しているかまでは読み取ることは困難かと思います。

ひとつの決算書だけでなく同業他社の決算書や過去の決算書と比較したり自分なりに推測したりすることでその企業の良し悪しが見えてきます。

次回は賃借対照表について解説していきたいと思います。

最後まで読んでいただきありがとうございました。